(原标题:埃泰克业绩增长率大幅放缓:与奇瑞关联交易超五成,哪吒汽车坏账数千万)

图片来源于网络,如有侵权,请联系删除

《港湾商业观察》王璐

据日前上海证券交易所官网显示,芜湖埃泰克汽车电子股份有限公司(以下简称,埃泰克)将于1月20日将迎来首发上会。

2025年6月20日,埃泰克递交招股书,拟上交所主板上市,保荐机构为华泰联合证券。半年多的时间,埃泰克回复了两轮审核问询函。

营收和净利润增长率大幅放缓

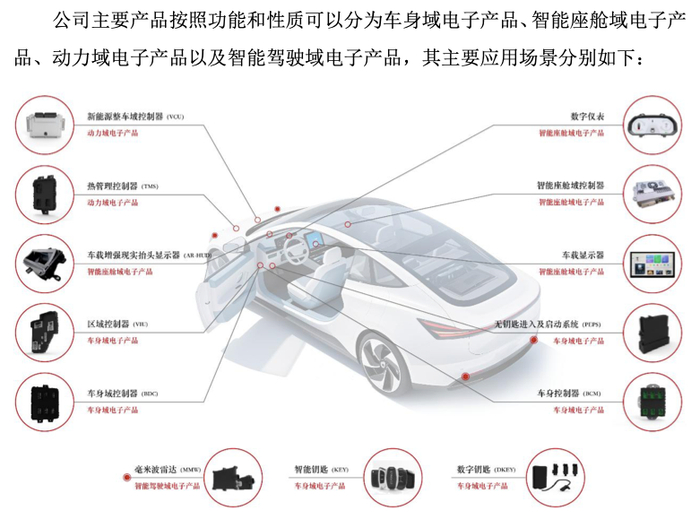

据招股书及天眼查显示,埃泰克成立于2002年12月,主要从事汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务,产品覆盖车身域、智能座舱域、动力域以及智能驾驶域四大核心功能域。公司积累了多家国内外知名汽车整车厂商及汽车零部件供应商客户,主要包括奇瑞汽车、长安汽车、长城汽车、上汽集团、吉利汽车、北汽集团、东风汽车等自主品牌整车厂商,理想汽车、小鹏汽车、零跑汽车等造车新势力,以及越南VINFAST等海外新兴汽车生产厂商,以及博世等汽车零部件供应商。

截至报告期期末,公司拥有授权专利182项,其中发明专利49项,实用新型专利109项,外观设计24项,拥有软件著作权21项。

财务数据方面,2022年-2024年及2025年上半年(报告期内),公司实现营收分别为21.74亿元、30.03亿元、34.67亿元和15.22亿元,扣除非经常性损益后归属于母公司股东的净利润分别为7744.22万元、1.71亿元、2.02亿元和8561.29万元,综合业务毛利率分别为16.52%、16.37%、17.02%和17.49%,主营业务毛利率分别为14.85%、16.13%、17.08%和17.67%。

2025年1-9月,埃泰克实现营业收入24.66亿元,较上年同期增长4.66%,实现扣非归母净利润1.63亿元,较上年同期增长16.14%,主要系:(1)公司经营规模随着汽车行业整体稳步发展而同步增长;(2)公司持续优化产品结构、加强供应链和技术降本,综合业务毛利率上升1.13个百分点。

2025年度,公司预计实现营业收入较上年同期增加2.41%至5.29%,扣非前后归属于母公司所有者的净利润分别较上年同期增加8.47%至13.18%、8.99%至13.94%,预计保持稳步增长。

显然,埃泰克2025年的营收和净利润相较于前两年大幅放缓。2023年和2024年,公司营业收入的年增长率分别为38.10%和15.45%,净利润年增长率分别为106.08%和9.37%。

报告期内,公司主营业务收入占比分别为96.67%、99.32%、99.41%和98.73%,详细来看,车身域电子产品销售收入占比分别为56.71%、57.36%、55.51%和63.91%,智能座舱域电子产品销售收入占比分别为23.31%、30.71%、36.11%和25.63%,二者合计占主营业务收入的比例分别为80.02%、88.07%、91.63%和89.54%,是公司主营业务收入的主要来源。

与奇瑞关联交易超五成,哪吒汽车坏账损失超5000万

值得关注的是,公司期内对前五大客户的销售收入占比分别为73.16%、80.89%、84.38%和77.75%,第一大客户奇瑞汽车占比分别为27.60%、35.21%、53.89%和50.26%,而奇瑞汽车又是公司股东,因此构成关联销售,具体金额分别为6亿元、10.57亿元、18.68亿元和7.65亿元。

据招股书及天眼查显示,奇瑞目前持有埃泰克14.99%股权。公司坦言,关联销售金额及占比较高,主要系关联方奇瑞汽车整车销量持续提升,以及销售车型智能化程度不断提高,带动公司对其销售金额上升。公司与奇瑞汽车发生的关联交易属于公司正常生产经营活动,交易价格公允,不存在损害公司及股东利益的情形。

在未来一定时期内,公司预计对奇瑞汽车的销售收入占比较高的情形仍将持续。公司主要向奇瑞汽车销售汽车电子产品,双方已建立较为稳定的合作关系。若未来公司新客户拓展不达预期,或奇瑞汽车经营状况、采购策略等发生重大变化,可能导致奇瑞汽车减少对公司产品的采购,从而对公司业务发展产生不利影响,导致公司业绩下滑。

报告期各期末,埃泰克应收账款的账面价值分别为6.81亿元、10.09亿元、11.02亿元和10.12亿元,占流动资产的比例分别为37.88%、43.26%、40.49%和35.08%,坏账准备分别为6404.00万元、7,234.92万元、1.18亿元和1.10亿元,奇瑞汽车的坏账准备分别为1563.04万元、2125.80万元、2844.34万元和3206.24万元。

同时,公司按单项计提坏账准备的应收账款分别为2387.34万元、1677.38万元、5577.72万元和5317.35万元,埃泰克预计这些金额均无法收回,其中2024年和2025年上半年之所飙升,主要是源于坏账最大客户合众新能源汽车股份有限公司,即哪吒汽车,金额分别为2824.15万元和2797.53万元。

报告期各期末,公司应收账款的账面余额分别为7.45亿元、10.81亿元、12.21亿元和11.22亿元,2023年末和2024年末账面余额同比增长分别为45.07%、12.95%,对应期间的营业收入同比增长分别为38.10%、15.45%,各期末账面余额占营业收入的比例为34.26%、36.00%、35.22%和36.88%。

募资15亿,产能利用率下降

成本支出方面,报告期内,公司销售费用分别为912.61万元、970.58万元、1162.84万元和722.62万元,占营业收入的比例分别为0.42%、0.32%、0.34%和0.47%,远低于同行业可比公司销售费用率平均值的2.25%、2.18%、2.47%和2.41%。

同一时期,公司研发费用金额分别为1.27亿元、1.52亿元、1.8亿元和1.11亿元,占营业收入的比例分别为5.83%、5.07%、5.19%和7.31%,低于同行业可比公司平均值的9.94%%、10.70%、9.78%和9.35%。

埃泰克认为,研发费用率低于同行业平均值,主要系公司收入规模低于同行业上市公司。同时,公司与同行业公司在客户结构、产品类别、产品结构等方面存在一定差异,公司综合考虑客户需求以及业务和产品发展方向等因素,有针对性地开展研发项目所致。

此次IPO,埃泰克计划募集资金15亿元,其中2.87亿元用于埃泰克年产500万件汽车电子项目,4.5亿元用于伯泰克汽车电子生产基地扩建项目,3.02亿元用于埃泰克研发中心建设项目,1.86亿元用于伯泰克研发中心建设项目,2.75亿元用于补充流动资金。

报告期各期末,公司货币资金分别为4.24亿元、4.16亿元、6.37亿元和8.60亿元,占期末流动资产的比例分别为23.58%、17.86%、23.38%和29.81%,截至2025年上半年超过八成为银行存款。

募资扩产能的另一面是,虽然公司产销率不错,但产能利用率却有所下降,公司期内产品综合产能利用率分别88.89%、99.43%、91.81%和74.05%,综合产销率分别为94.60%、95.37%、96.85%和102.50%。

埃泰克解释称,2025年上半年,公司产能利用率有所回落,主要系季节性波动以及部分新增产能爬坡所致。(港湾财经出品)